Klimat rosnących strat – pod takim tytułem Polska Izba Ubezpieczeń (PIU) wydała swój drugi raport poświęcony skutkom zmian klimatu (pierwszy został opracowany w 2018 roku). I choć autorzy w naturalny sposób czynią swoje analizy przez pryzmat ubezpieczeń i kosztów, to stawiane tezy i wnioski dotyczą nas wszyskich. Warto się temu przyjrzeć zważywszy, że żyjemy w dobie naczyń połączonych.

Rola ubezpieczeń w odporności społecznej na zagrożenia

“W 2018 r. w pierwszym raporcie poświęconym zmianom klimatycznym prognozowaliśmy, że koszty katastrof pogodowych oraz ich intensywność będą rosły. W ciągu niespełna 5 lat dzielących obie publikacje mieliśmy do czynienia ze zjawiskami o ogromnej skali. Wydarzyły się m.in. pożary w zachodniej części USA, fale silnych mrozów spływających daleko na południe globu, powodzie w Europie, Chinach, Pakistanie i Afryce, które przyniosły ogromne straty. A już po zamknięciu edycji raportu i przekazaniu go do studia graficznego zanotowano rekordowe upały w Hiszpanii, w południowej i południowo-wschodniej Azji i największą od 100 lat powódź we Włoszech oraz pożary lasów w Kanadzie, które wpływają negatywnie na jakość powietrza na ogromnym obszarze Ameryki Północnej. W ostatnim czasie mogliśmy się również przekonać, że ekstremalnie wysokie temperatury występujące latem oznaczają nie tylko bezpośrednie zagrożenie dla życia i zdrowia ludzkiego, ale też straty w rolnictwie i pożary lasów. Ubiegłoroczne, rekordowe upały w Europie Zachodniej pokazały, że ograniczenie produkcji ze względu na niedobory wody w połączeniu ze wzrostem zapotrzebowania na energię mogą powodować gwałtowne skoki cen na giełdach energii, a w ślad za tym – zawirowania na rynkach finansowych.

Ubezpieczenia mają kluczowe znaczenie dla odporności społecznej i gospodarczej na skutki występowania katastrof naturalnych. W państwach, w których ubezpieczenia są powszechne, możliwa jest szybka odbudowa mienia osób prywatnych, przedsiębiorstw oraz infrastruktury publicznej. Życie wraca do normy po kilku, kilkunastu miesiącach. W miejscach, gdzie ubezpieczenia nie funkcjonują, skutki katastrof naturalnych oddziałują latami, powodując degradację gospodarczą dotkniętych nimi rejonów oraz masowe migracje.

Ochrona klimatu jest zadaniem dla nas wszystkich. Polski rynek ubezpieczeń traktuje bardzo poważnie to wyzwanie. Zakłady ubezpieczeń i reasekuracji inwestują znaczące środki w rozwiązania ekologiczne. Powstają też produkty ubezpieczeniowe wspierające zielone inwestycje. Z uwagą analizujemy obowiązujące i projektowane regulacje prawne, związane z polityką ESG. W raporcie poświęciliśmy temu zagadnieniu odrębny rozdział. Polska, podobnie jak pozostałe państwa Unii Europejskiej, podjęła się zbudowania gospodarki niskoemisyjnej do 2050 r. Transformacja sektora energetycznego będzie procesem długotrwałym, stopniowym i złożonym. Jego realizacja będzie wymagała pokonania jeszcze wielu barier technologicznych. W naszej opinii transformacja ta nie będzie możliwa bez zaangażowania zakładów ubezpieczeń i reasekuracji. Ich produkty zapewniają bezpieczeństwo finansowe inwestorów, projektantów, wykonawców i – w dalszej kolejności – operatorów nowych obiektów. Zmiany w energetyce oznaczają również nowe wyzwania w zakresie bezpieczeństwa obiektów budowlanych.

W raporcie zwracamy uwagę na zagrożenia związane z bezpieczeństwem pożarowym oraz koniecznością zapewnienia odpowiedniej konserwacji funkcjonujących już instalacji OZE. Odrębnym zagadnieniem będzie z pewnością budowa systemu ubezpieczeń ryzyk jądrowych. Liczymy, że raport „Klimat rosnących strat. Rola ubezpieczeń w ochronie klimatu i transformacji energetycznej” będzie dla Państwa interesującym źródłem wiedzy oraz inspiracją do pogłębionych dyskusji o zagrożeniach i wyzwaniach związanych ze zmianą klimatu.”

(Jan Grzegorz Prądzyński, Prezes Zarządu PIU)

Główne tezy raportu i analiza ryzyka

W latach 2019–2021 katastrofy naturalne spowodowały zniszczenia o łącznej wartości ponad 600 mld USD. Najwięcej strat przyniosły: huragan IDA w USA (65 mld USD) oraz powódź BERND w Europie (54 mld USD).

Katastrofy naturalne oprócz bezpośrednich skutków w postaci ofiar śmiertelnych i zniszczeń powodują szkody następcze, takie jak klęski głodu, epidemie wynikające z fatalnych warunków sanitarnych oraz napięcia polityczne. W efekcie ekstremalnych zjawisk klimatycznych można się zatem spodziewać nasilenia ruchów migracyjnych.

Najbardziej prawdopodobnym scenariuszem na najbliższe dekady jest wzrost globalnej temperatury o 2 stopnie Celsjusza do 2050 r. Jeżeli ten scenariusz się zrealizuje, ekstremalne susze będą pojawiać się 2,4 razy częściej niż w okresie przed erą przemysłową.

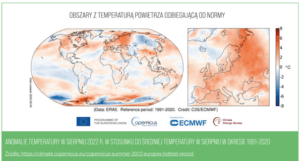

Negatywny wpływ upałów i susz na gospodarkę można było zaobserwować już w 2022 r. Latem

notowane były rekordowe temperatury w całej Europie Zachodniej, na Wyspach Brytyjskich nawet 40 stopni Celsjusza. Oznaczało to rekordy w poborze mocy. Upałom towarzyszył niedobór opadów, co spowodowało spadek poziomu rzek do krańcowo niskich wartości. Ze względu na brak wystarczającej ilości wody wystąpiły znaczące ograniczenia w produkcji energii elektrycznej w elektrowniach wodnych i jądrowych. To z kolei przyczyniło się do skokowego wzrostu cen na giełdach energii elektrycznej.

Zmiana klimatu wpłynie negatywnie na gospodarkę Polski. Scenariusz pozytywny zakłada, iż relatywny spadek PKB wyniesie 3%, o ile zostaną zrealizowane cele określone w porozumieniu paryskim. PKB spadnie o 10%, jeśli wzrost temperatur będzie taki, jak przewidują prognozy pesymistyczne.

Susza stanowi poważne zagrożenie dla Polski. W ostatnich latach zakłócone zostało odbudowywanie się zasobów wodnych. Wbrew obiegowym opiniom jest ono wynikiem intensywnych susz z lat 80. i 90. ubiegłego wieku. Prawdziwie katastroficzny scenariusz może wystąpić, gdy dojdzie do nałożenia się obecnie obserwowanej suszy hydrologicznej i ekstremalnych susz meteorologicznych, jakie już miały miejsce w przeszłości.

Susza stanowi poważne zagrożenie dla Polski. W ostatnich latach zakłócone zostało odbudowywanie się zasobów wodnych. Wbrew obiegowym opiniom jest ono wynikiem intensywnych susz z lat 80. i 90. ubiegłego wieku. Prawdziwie katastroficzny scenariusz może wystąpić, gdy dojdzie do nałożenia się obecnie obserwowanej suszy hydrologicznej i ekstremalnych susz meteorologicznych, jakie już miały miejsce w przeszłości.

Zagrożeniu ekstremalną suszą towarzyszy wzrost prawdopodobieństwa gwałtownych zdarzeń o charakterze lokalnym. W latach 2016–2021 zakłady ubezpieczeń zgłosiły do UKNF 273 zdarzenia, które oceniły jako katastroficzne. Wypłaciły z ich tytułu 3,622 mld zł odszkodowań. Największe zniszczenia były spowodowane przez deszcze nawalne, podtopienia, burze, gradobicia i huragany.

Podsumowanie

Bez względu na przyjęty scenariusz ograniczania zmian klimatycznych zdarzenia ekstremalne: susze, gwałtowne opady czy fale upałów będą występowały coraz częściej, w efekcie wzrośnie liczba i wartość szkód z nimi związanych. W tej sytuacji szczególnie istotna jest prewencja, obniżająca ekspozycję społeczną i gospodarczą na negatywne skutki występowania katastrof naturalnych. Chodzi w szczególności o odpowiednie planowanie przestrzenne, normy budowlane, dbanie o odpowiedni stan techniczny obiektów budowlanych.

Przytoczone fragmenty raportu obrazują duże zrozumienie obecnej sytuacji, a także roli jaką odgrywa prewencja. I choć we wspomnianych tu działaniach prewencyjnych zabrakło nam edukacji ludności cywilnej oraz podnoszenia kwalifikacji przez zespoły zarządzania kryzysowego, to mamy nadzieję, że luka ta zostanie uzupełniona i znajdą się środki finansowe na podjęcie kompleksowych działań prewencyjnych.

Cały raport dostępny jest tu: https://piu.org.pl/raporty/klimat-rosnacych-strat/